★労災保険(労働者災害補償保険)とは?

「労働者」の業務または通勤による災害に対して保険給付を行う制度です。

詳しい制度の内容は 「労災保険とは」の詳細資料 ![]() をご覧ください。

をご覧ください。

なお、上記の内容についてさらに詳しく知りたい方は、

厚生労働省が発行している 「特別加入制度のしおり(一人親方その他の自営業者用)」 ![]() をご覧ください。

をご覧ください。

上記の「労災保険とは」の詳細資料は、同しおりの内容をもとに抜粋・整理したものです。

★あはき業務をしている一人親方(フリーランス)の方へ

令和4年より、あはき業務をしている一人親方が労災保険特別加入の対象になりました!

労災保険特別加入って?私は対象になる?メリットは?

詳しくは 厚生労働省のパンフレット ![]() をご覧ください。

をご覧ください。

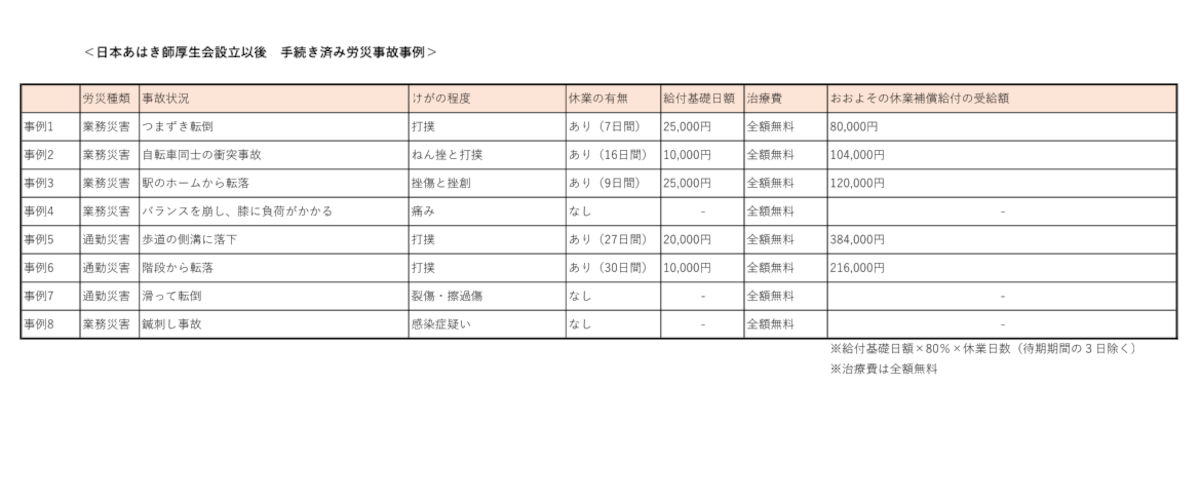

★労災事故事例について

日本あはき師厚生会設立以後、様々な労災事告の手続きを行っております。

詳しい事例は 労災事故事例のページ をご覧ください。